Contrôle des concentrations

Gardienne de la structure concurrentielle des marchés depuis 2009, l’Autorité de la concurrence examine tous les projets de rachat et fusion dépassant une certaine taille afin de prévenir la constitution de positions trop fortes ou de monopoles. Elle veille ainsi en amont à ce que ces opérations ne réduisent pas la concurrence et conditionne leur autorisation, lorsqu’un risque d’atteinte à la concurrence a été identifié, à la mise en place de solutions adaptées, en cas de risque d’atteinte à la concurrence. Si aucun engagement n’est proposé par les entreprises concernées, elle peut prendre des injonctions, voire, si aucune solution n’est possible, interdire la concentration envisagée.

Qu’est-ce qu'une opération de concentration ?

Une opération de concentration peut prendre plusieurs formes. Il peut s'agir de deux entreprises auparavant indépendantes qui fusionnent, de la création d'une entreprise commune ou encore de la prise de contrôle d'une entreprise par une autre.

Quelles opérations doivent être soumises au contrôle de l'Autorité ?

Notification devant l'Autorité française

Seules sont soumises obligatoirement à son examen, les opérations dépassant une certaine taille. C'est le cas lorsque sont réunies les trois conditions suivantes (sauf si la concentration concerne un territoire d’outre-mer ou le commerce de détail) :

- le chiffre d'affaires total mondial hors taxes de l'ensemble des entreprises ou groupes de personnes physiques ou morales parties à la concentration est supérieur à 150 millions d'euros ;

- le chiffre d'affaires total hors taxes réalisé en France par deux au moins des entreprises ou groupes de personnes physiques ou morales concernés est supérieur à 50 millions d'euros.

- L’opération ne relève pas de la compétence de l’Union européenne.

Rehaussement des seuils de notification

Les 14 et 15 avril 2026, l’Assemblée nationale et le Sénat ont adopté le projet de loi de simplification de la vie économique qui prévoit en son article 8 un rehaussement des seuils de contrôle par l’Autorité de la concurrence des opérations de concentration, à l’exception des seuils applicables aux territoires ultramarins qui restent inchangés. Ce réhaussement doit conduire à alléger la charge administrative pesant sur les entreprises ainsi qu’à une allocation plus efficace des ressources de l’Autorité. Cette simplification du contrôle des concentrations intervient après plusieurs années de fortes augmentations du nombre de dossiers examinés par l’Autorité.

> Régime transitoire : consulter les FAQ

Notification devant la Commission européenne

Lorsque l’opération concerne le territoire de plusieurs États membres et que les chiffres d’affaires des entreprises concernées sont très importants (notamment lorsque le chiffre d’affaires mondial dépasse 5 milliards d’euros pour l’ensemble des parties à l’opération et 250 millions d’euros réalisé par au moins deux des sociétés dans l’Union européenne), la Commission européenne est compétente. Elle peut cependant décider d’en renvoyer l’examen à l'Autorité de la concurrence si elle l’estime mieux placée pour examiner l’affaire. Tel est le cas lorsque les effets de l’opération interviennent principalement sur le territoire français.

Des seuils spécifiques pour les opérations concernant le commerce de détail et l'Outre-mer

Pour le commerce de détail et l'Outre-mer, des seuils spécifiques, plus bas, sont prévus, afin de permettre à l'Autorité d'examiner des opérations qui, sinon, échapperaient à son contrôle pour ces marchés qui sont caractérisés par des niveaux de concentration importants.

Que se passe t-il en cas de défaut de notification ?

Une entreprise qui remplirait les conditions pour notifier une opération mais ne la soumettrait pas à l'Autorité s’expose à une sanction pour défaut de notification qui peut atteindre 5 % du chiffre d’affaires réalisé en France de l’entreprise concernée.

Combien de temps l'examen peut-il durer ?

Lors de la phase d’examen du dossier de concentration, l’Autorité effectue une analyse prospective de l’impact de l’opération sur la concurrence sur les différents marchés concernés (part de marché de la nouvelle entité, effets sur la dynamique concurrentielle du secteur, sur les fournisseurs, sur les clients, impact sur les prix et la qualité…). La durée varie selon la difficulté du dossier, de quelques jours à plusieurs mois.

Les délais

Si l’opération ne soulève pas de difficultés de concurrence, l’Autorité autorise l'opération au terme d'un examen rapide appelé phase 1 (25 jours ouvrés maximum). En pratique, les délais sont raccourcis pour les dossiers simplifiés, c’est-à-dire qui ne posent pas de problèmes de concurrence prima facie, notamment compte tenu des faibles positions des entreprises sur les marchés concernés.

Si, au terme de ce premier examen, en l’absence d’engagements acceptés par l’Autorité, des doutes subsistent quant au risque d’atteinte à la concurrence, l'Autorité ouvre une procédure d’examen approfondi, dite de phase 2 (65 jours ouvrés supplémentaires).

Un examen simple dans la majorité des cas

Les autres dossiers sont traités dans leur quasi-totalité en moins de 5 semaines (phase 1/examen simple). Ce n'est que dans un très petit nombre de cas (dossiers complexes, risques identifiés d'atteinte grave à la concurrence) que l'Autorité procède à un examen plus poussé (phase 2/examen approfondi).

Un contrôle possible même sous les seuils : l’application de l’arrêt Towercast

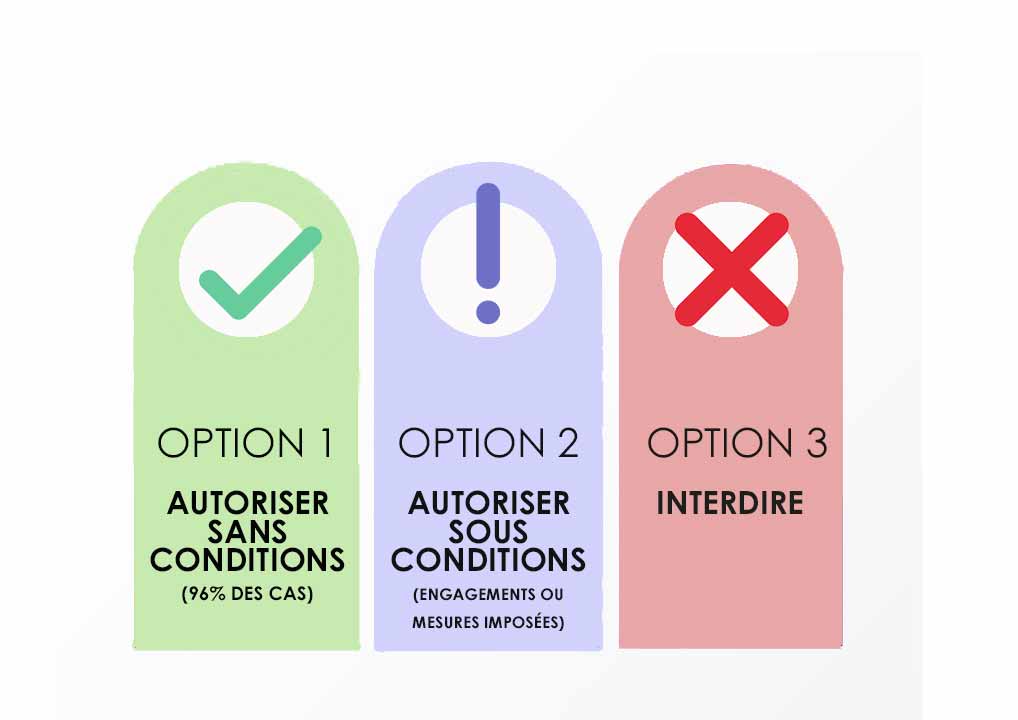

Quelles sont les différentes issues possibles ?

Au terme de son examen, l’Autorité peut prendre 3 décisions :

Les parties à l'opération doivent obligatoirement attendre la décision finale de l'Autorité. Si elles amorcent leur rapprochement avant d’avoir obtenu le feu vert de l’Autorité (comportement dit de « gun jumping »), elles s’exposent à une sanction. C'est ce qui s'est produit en 2016, avec la sanction du groupe Altice pour la réalisation anticipée de deux opérations (rachat de SFR et de Virgin Mobile).

Les remèdes

Les différentes catégories

Lorsque l’opération présente des difficultés particulières, les entreprises doivent présenter à l’Autorité les solutions les plus adaptées pour répondre aux problèmes de concurrence afin de permettre à l’Autorité d’autoriser l’opération envisagée.

Les engagements peuvent être de deux ordres :

- structurels, c’est-à-dire portant sur la structure du marché comme par exemple des cessions d’actifs (enseignes, marques, sociétés, usines).

- comportementaux, c’est-à-dire visant les agissements de la nouvelle entité comme par exemple sa politique commerciale.

En cas de désaccord avec les entreprises, l’Autorité peut imposer des remèdes, en prononçant des injonctions (uniquement au terme de la phase 2).

La consultation du marché

Quand des remèdes apparaissent nécessaires, l'Autorité peut consulter le marché, via des questionnaires, afin de recueillir les points de vue des tiers intéressés (concurrents, fournisseurs, clients) sur les solutions envisagées.

Le caractère obligatoire des remèdes

Les engagements pris ou injonctions prononcées lient l’entreprise. En cas de non-respect de ces engagements ou injonctions, l'Autorité peut constater leur inexécution et retirer la décision ayant autorisé l’opération, prononcer une sanction pécuniaire, ou enjoindre sous astreinte aux parties d'exécuter les mesures correctives.

C'est par exemple ce qu'elle a fait en 2011 en sanctionnant financièrement Groupe Canal Plus et en l'obligeant à notifier à nouveau devant elle l'opération de rachat de TPS.

C'est également le sens de sa décision de 2018 concernant Fnac Darty (sanction financière et injonction de vendre deux magasins en substitution de deux actifs qui devaient initialement être cédés).

Contrôle des rachats et fusions : retour sur 10 ans d’activité

L’interdiction en dernier recours

Dans certains projets de concentrations, devant l’insuffisance des engagements proposés ou encore l’impossibilité de prendre des injonctions, l’Autorité peut être amenée à interdire l’opération.

Cela a été le cas à 2 reprises depuis 2009 : dans l’opération qui portait sur la prise de contrôle de l’oléoduc Pipeline Méditerranée-Rhône, un réseau de canalisations de 760 km approvisionnant les dépôts du sud-est de la France en produits raffinés (2021) et dans la prise de contrôle conjoint d’un hypermarché Géant Casino situé dans l’agglomération troyenne par la société Soditroy et l’Association des Centres Distributeurs E. Leclerc (2020).

L'évocation d'une affaire par le ministre de l'économie

À titre exceptionnel, le Ministre en charge de l'économie peut imposer un passage en phase 2 ou "évoquer" une affaire c’est-à-dire passer outre la décision de l'Autorité, en adoptant une décision motivée par des raisons d'intérêt général autres que le maintien de la concurrence (développement industriel, compétitivité des entreprises en cause au regard de la concurrence internationale, création ou maintien de l'emploi).

À ce jour, cette disposition a été utilisée une seule fois dans le cas de la reprise par Cofigéo de certains actifs du groupe Agripole (William Saurin, Panzani, Garbit) en 2018.

Les possibilités de recours

Les parties ainsi que les tiers intéressés ont deux mois pour former un recours contre une décision de l’Autorité de la concurrence devant le Conseil d'État.

En savoir plus

Imprimer la page