Enquête sur l'entretien et la réparation automobile : l'Autorité rend son avis

L’Autorité de la concurrence, après avoir passé au crible le fonctionnement de la concurrence dans le secteur, fait des propositions dont l’objet est à la fois de faire baisser le prix de l’entretien-réparation auto mais aussi de créer une nouvelle dynamique dans la filière automobile.

Elle est favorable à une levée, progressive et maîtrisée, du monopole sur les pièces détachées « visibles1 » : le principe de l’ouverture pourrait être fixé par la loi et l’échéancier prévu par décret.

Constatant notamment une hausse significative du prix des pièces détachées et des prestations de réparation et d’entretien des véhicules depuis la fin des années 90 (voir fiche 1 du dossier de presse), l’Autorité de la concurrence a décidé en juillet 2011 d’ouvrir une enquête sectorielle afin d’examiner le fonctionnement concurrentiel du secteur.

Au printemps dernier, l’Autorité de la concurrence a lancé une consultation publique sur les points de blocages potentiels qu’elle avait identifiés dans le cadre d’une première analyse (voir communiqué de presse du 11 avril 2012). Cette consultation, exceptionnelle dans le cadre d’une procédure d’avis, a été estimée nécessaire par l’Autorité, compte tenu des enjeux de ce dossier. Elle a permis d’organiser, sur la base du document de consultation publique, un débat argumenté et objectif, enrichi par une cinquantaine de contributions en provenance de l’ensemble des parties prenantes (constructeurs, équipementiers, organisations professionnelles, associations de consommateurs, etc.).

L’Autorité publie aujourd’hui ses conclusions. Elle émet différentes propositions susceptibles d’optimiser, au bénéfice des opérateurs et des consommateurs, le fonctionnement de la concurrence dans la filière, lesquelles s’articulent autour des cinq obstacles potentiels.

1- Ouvrir de manière progressive et maîtrisée le marché des pièces de rechange visibles

En France, les pièces visibles (ailes, capots, pare-chocs, pare-brise, feux, rétroviseurs, etc.) sont protégées au titre du droit des dessins et modèles et du droit d’auteur. Seul le constructeur peut alors distribuer ces pièces aux différents réparateurs. S’agissant de la fourniture de pièces de rechange visibles, les constructeurs détiennent de ce fait un véritable monopole légal sur plus de 70% des ventes de pièces, et sont en duopole avec l’équipementier sur les 30% restants. Les réparateurs sont par conséquent tenus de s’approvisionner pour une part importante de leurs besoins auprès des distributeurs du réseau constructeur.

L’Autorité de la concurrence estime qu’il est souhaitable de conserver cette protection pour les pièces visibles dites de « première monte » (destinées à l’assemblage du véhicule neuf). Mais elle propose de lever, de manière progressive et maîtrisée, la restriction pour les pièces de rechange destinées à la réparation. Cette orientation (appelée « clause de réparation ») a déjà été adoptée en droit par onze pays de l’Union européenne, et dans les faits par les États-Unis et l’Allemagne (voir fiche 3 du dossier de presse).

L’introduction d’une clause de réparation aurait pour effet de faire baisser les prix des pièces de rechange visibles, tout en permettant un fonctionnement plus efficace du secteur, notamment en réduisant le cloisonnement entre canal constructeur et canal indépendant. Elle permettrait également le développement d’un marché européen - les équipementiers implantés en France pourraient fabriquer des pièces de rechange visibles pour le marché français mais aussi pour des marchés étrangers, notamment européens, déjà libéralisés - et d’accroître la concurrence dans la distribution de pièces dans les DOM, où il n’existe actuellement qu’un seul distributeur agréé de pièces de rechange par marque et par DOM. Enfin, les analyses conduites montrent que la mise en place d’une clause de réparation ne devrait affecter ni l’investissement dans le design, ni la qualité, la disponibilité et la sécurité des pièces.

L’Autorité a procédé à une analyse approfondie des observations qui lui ont été communiquées sur la question de l’emploi (voir paragraphes 219 et suivants de l’avis). Elle estime que les pertes éventuelles d’emplois devraient être très limitées et pourraient être compensées par des créations de postes liées à la fabrication de pièces visibles par les équipementiers, tant pour l’exportation que pour le marché domestique.

Si l’Autorité est favorable à ce que cette clause de réparation soit inscrite dans la loi, elle estime cependant nécessaire de mettre en place une période de transition afin de prendre en compte les difficultés actuelles du secteur automobile, qui a besoin de temps pour revoir son modèle économique, et de permettre aux équipementiers français de se préparer à l’ouverture du marché.

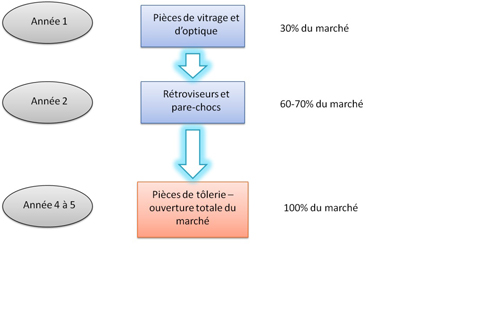

Après avoir comparé les différents scénarii de transition possibles - en fonction de l’âge des véhicules, du type d’équipementier ou du type de pièce - (voir paragraphes 235 et suivants de l’avis), l’Autorité de la concurrence recommande que l’ouverture s’opère progressivement par famille de pièces. Le principe de l’ouverture serait fixé par la loi et l’échéancier prévu par décret. Par exemple, l’ouverture à la concurrence pourrait concerner dans un premier temps les vitres et les phares, puis les rétroviseurs et les pare-chocs, et enfin, dans un troisième temps, les pièces de tôlerie et les autres pièces visibles, conduisant à une ouverture totale du marché des pièces visibles.

| >> La levée progressive de cette protection devrait à terme se traduire pour les consommateurs par une baisse moyenne - de l’ordre de 6 à 15 % - des pièces visibles. Elle permettra par ailleurs aux constructeurs et aux équipementiers de se prémunir contre un risque d’impréparation face à l’ouverture possible du marché au niveau européen. |

2-Permettre aux équipementiers de commercialiser plus librement les pièces de rechange en général

La capacité des opérateurs indépendants à exercer une pression concurrentielle sur les réseaux agréés des constructeurs, que ce soit au stade de la distribution ou de la vente au détail, et propre à engendrer une diminution des prix, dépend en grande partie de la facilité avec laquelle ils peuvent se fournir en pièces de rechange directement auprès des équipementiers. Si les pièces nécessaires à une réparation ne sont pas disponibles sur le canal indépendant, les réparateurs indépendants doivent alors s’approvisionner auprès des distributeurs agréés (RA1), qui sont généralement également leurs concurrents. Du fait des conditions d’approvisionnement des opérateurs indépendants, et même si elle ne se traduit pas par une incapacité de procéder aux réparations, l’indisponibilité des pièces peut toutefois entraîner un renchérissement des pièces (voir paragraphes 272 et suivants sur la disponibilité des pièces… ).

| >> C’est pourquoi il est important que les équipementiers de première monte, les plus à mêmes d’entrer sur le marché de l’après-vente, puissent librement commercialiser pour leur propre compte les pièces de rechange qu’ils fabriquent, et ne se voient pas imposer de clauses restrictives injustifiées dans les contrats qui les lient aux constructeurs. Certains contrats liant les constructeurs à leurs équipementiers nécessitent un examen au regard du règlement d’exemption spécifique au secteur automobile. Seule une analyse au cas par cas pourrait permettre d’identifier ces clauses restrictives de concurrence. |

Par ailleurs, l’Autorité a relevé que dans un certain nombre de cas, le constructeur interdit à l’équipementier d’origine de faire figurer son logo sur les pièces qu’il commercialise. Cette demande, certes légitime, peut cependant entrer en contradiction avec l’interdiction de tout effacement du logo qui peut être opposée par certains constructeurs à leurs équipementiers au titre du code de la propriété intellectuelle2. Pour certaines pièces, en raison des surcoûts qu’elle engendre, cette pratique conduit à dissuader l’équipementier de fabriquer et distribuer ces pièces, ou tout le moins en renchérit in fine le coût de fabrication (voir paragraphes 316 et suivants de l’avis).

| >> C’est pourquoi l’Autorité recommande au législateur d’amender le code de la propriété intellectuelle afin que les équipementiers de première monte fabriquant la pièce pour le compte du constructeur puissent effacer le logo dudit constructeur sur ces pièces sans enfreindre le code de la propriété intellectuelle et ainsi favoriser la commercialisation de ces pièces directement par les équipementiers. |

3-Contrôler, et le cas échant, sanctionner les entraves à l’accès aux informations techniques des constructeurs

Pour être compétitifs, il est essentiel que les réparateurs indépendants puissent accéder aux informations techniques nécessaires à l’entretien et à la réparation des véhicules dans les mêmes conditions que les réparateurs agréés. Ces informations, qui sont généralement détenues par les constructeurs, sont notamment nécessaires pour identifier les références des pièces, prendre connaissance des schémas électriques, estimer les temps de travail, diagnostiquer les pannes ou mettre à niveau les systèmes électroniques embarqués des véhicules (voir paragraphes 321 et suivants de l’avis).

Plutôt que de consulter les sites Internet dédiés des constructeurs (sites « EURO 5 ») – dont le coût d’accès est jugé élevé par les opérateurs et dont les contenus ne sont pas standardisés, ni toujours exhaustifs au regard des obligations découlant des règlements techniques européens - la plupart des réparateurs indépendants multimarques préfèrent utiliser les solutions multimarques produites par des intermédiaires spécialisés, qui leur permettent de travailler sur tout type de véhicule quelle que soit sa marque.

Cependant, ces intermédiaires indiquent également rencontrer des difficultés dans l’accès à ces informations techniques (format des données, délais de mise à jour, exhaustivité, prix, pérennité d’utilisation en cas de résiliation du contrat, etc.). En pratique, les éditeurs d’informations techniques s’adressent effectivement aux constructeurs en dépit des obstacles dont ils font état. Les fabricants d’outils de diagnostic, quant à eux, préfèrent généralement acquérir l’information par eux-mêmes, en provoquant des pannes artificielles sur les véhicules (opération dite de « reverse engineering »). Ce processus est cependant long et coûteux et ne permet pas toujours d’obtenir les informations complètes et à jour.

| >> Le droit de la concurrence n’a pas vocation à traiter de manière générale des refus ou des difficultés d’accès ponctuels, mais il peut les aborder uniquement au cas par cas et dès lors que les obstacles sont significatifs et conduisent à entraver la concurrence à l’aval. Par ailleurs, l’Autorité estime que l’efficacité des règlements techniques existants est conditionnée à la mise en place de dispositifs de contrôle et de sanction suffisamment dissuasifs et crédibles, lesquels sont aujourd’hui inexistants. En outre, elle est favorable à ce que le processus de normalisation actuellement en cours soit étendu, d’une part, aux intermédiaires spécialisés - fabricants d’outils de diagnostic et éditeurs d’information technique – et, d’autre part, aux modalités concrètes de transfert et au contenu des informations. |

4- Rédiger en termes clairs et explicites les contrats de garantie et d’extension de garantie

Avec 53 % de parts de marché en valeur, les réparateurs agréés conservent le leadership sur le secteur de l’entretien et de la réparation face aux réparateurs indépendants. Cette prépondérance des réseaux constructeurs est particulièrement forte lors des premières années de vie du véhicule avec une part de marché de 80% pour les véhicules de moins de deux ans et de 70% pour les véhicules de 3-4 ans.

La garantie constructeur et son extension jouent un rôle important dans la propension qu’ont les conducteurs à confier leur véhicule au réseau de la marque du véhicule lorsqu’il est sous garantie. 60 % des automobilistes3 pensent ainsi perdre le bénéfice de la garantie s’ils entretiennent leur voiture en dehors du réseau constructeur. Les réparateurs indépendants tendent même à conforter cette position puisque 30 % d’entre eux4 refusent de prendre en charge un véhicule sous garantie.

Or certains contrats de garantie ou d’extension de garantie lient de façon plus ou moins explicite le bénéfice de la garantie à la fréquentation du réseau constructeur pour la réalisation des travaux de réparation et d’entretien non couverts par la garantie (voir paragraphes 416 et suivants de l’avis).

| >> Il est donc important que les clauses des contrats de garantie ou d’extension de garantie du constructeur soient les plus claires et explicites possibles sur la faculté du consommateur à utiliser les services d’un réparateur indépendant sans perdre le bénéfice de la garantie. Dans le cas contraire, il n’est pas exclu que de telles clauses puissent être appréhendées par le droit de la concurrence au terme d’un examen au cas par cas. |

5- Veiller à ce que les prix conseillés des pièces diffusés par les constructeurs et les équipementiers ne conduisent pas à limiter la concurrence par les prix entre les opérateurs

Quel que soit le canal, les fournisseurs en amont (constructeurs et équipementiers) diffusent tous des prix de vente au détail conseillés, relayés en cascade à tous les niveaux de la filière. Ces prix servent donc de référence à la tarification des pièces vendues aux distributeurs puis aux réparateurs. Des échanges d’informations sur les prix des pièces permettraient également à certains équipementiers de connaître les prix conseillés par certains constructeurs voire certains équipementiers concurrents.

Compte tenu des centaines de milliers de références, et du fait que beaucoup d’entre elles sont très peu vendues, cette pratique peut permettre des gains d’efficience, en évitant que les prix pratiqués par les réparateurs en aval ne soient trop élevés, ou en facilitant leur positionnement tarifaire.

Néanmoins, cette diffusion de prix conseillés pourrait risquer d’altérer la concurrence en prix. Des données recueillies par l’Autorité de la concurrence5 indiquent ainsi que, dans près de 90 % des cas, les prix de détail conseillés par les équipementiers sont effectivement répercutés par les distributeurs indépendants à leurs clients réparateurs. Il est donc possible que les prix conseillés soient généralement suivis à l’aval par les réparateurs agréés et indépendants, comme cela ressort pour ces derniers de certaines observations ou déclarations recueillies dans le cadre de cet avis.

De plus, les échanges d’informations sur les prix conseillés pourraient induire un risque de convergence des prix conseillés entre canal indépendant et canal constructeur. En effet, si le prix conseillé par l’équipementier est généralement inférieur à celui du constructeur, les évolutions du prix conseillé par l’équipementier se situent à un niveau très proche de celles du prix conseillé par le constructeur pour une pièce similaire (les différences de prix conseillés sont inférieures à 5 % sur la période 2010-2011 pour 55 à 60 % des pièces de l’échantillon analysé)6 (voir paragraphes 434 et suivants).

| >> Ces mécanismes de prix conseillés et ces échanges d’informations pourraient donc avoir des effets négatifs, in fine, sur l’intensité de la concurrence entre canal agréé et canal indépendant, auquel cas, elles nécessiteraient d’être appréhendées par le droit de la concurrence. |

1Utilisées pour redonner son apparence initiale à un véhicule.

2 Le délit de suppression de marque est visé par l’article L. 713-2-b du code de propriété intellectuelle.

3 Étude conducteurs du GIPA 2012, partie 5.13.

4 Étude réparateurs du GIPA 2011, partie 4.3.

5 Voir paragraphes 450 et suivants de l’avis.

6 Voir paragraphes 461 et suivants.

Dossier de presse

FICHE 2 : COMMENT EST ORGANISE LE SECTEUR DE L’ENTRETIEN ET DE LA REPARATION ?

FICHE 3 : LA PROTECTION DES PIECES VISIBLES ET SES EFFETS

FICHE 4 : LA FABRICATION ET LA DISTRIBUTION DES PIECES DE RECHANGE

FICHE 5 : LES OBSTACLES A LA CONCURRENCE DANS LE SECTEUR DE L’APRES-VENTE AUTOMOBILE ET LES SOLUTIONS PROPOSEE PAR L’AUTORITE DE LA CONCURRENCE POUR LES LEVER

Avis 12-A-21 du 8 octobre 2012

Contact(s)