Entretien et réparation automobile : l’Autorité de la concurrence soumet à la consultation publique un premier diagnostic dans lequel elle identifie plusieurs points de blocage potentiels

Constatant notamment une hausse significative du prix des pièces détachées et des prestations de réparation et d’entretien des véhicules depuis la fin des années 90, l’Autorité de la concurrence a décidé en juillet 2011 d’ouvrir une enquête sectorielle afin d’examiner le fonctionnement concurrentiel du secteur et d’en identifier les éventuels dysfonctionnements.

Avant de rendre ses conclusions définitives cet été, l’Autorité publie aujourd’hui un premier diagnostic qu’elle soumet à la consultation publique afin de permettre à l’ensemble des acteurs de faire valoir de nouveaux éléments et de contribuer ainsi à faire évoluer efficacement la concurrence dans ce secteur, au bénéfice de toute la filière et des consommateurs. Elle invite les parties intéressées à lui soumettre leurs observations avant le 24 mai 2012.

La situation du secteur de l’après-vente automobile en France

1) Des prix en forte augmentation depuis 10 ans à la fois pour les prestations d’entretien-réparation et pour l’achat de pièces de rechange

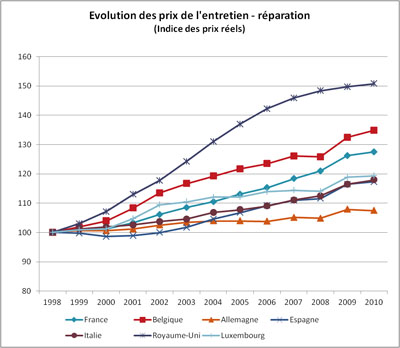

Avec le Royaume-Uni et la Belgique, la France figure parmi les pays européens ayant connu les plus fortes augmentations des indices de prix de l’entretien-réparation, ce qui pourrait suggérer que la pression concurrentielle y est moins élevée que dans d’autres pays comme l’Allemagne, l’Espagne ou l’Italie. Les prix des prestations d’entretien-réparation ont ainsi connu en France une augmentation de +28% entre 2000 et 2010 en termes réels (voir fiche 1 du dossier de presse).

Evolution des prix de l’entretien-réparation en termes réels

Source : Eurostat (indices des prix à la consommation, corrigés de l’inflation, base 100 en 1998)

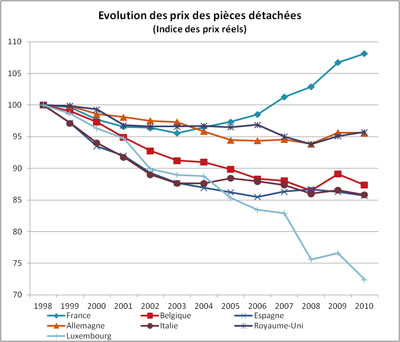

Les prix des pièces de rechange ont quant à eux connu une hausse de +13% en termes réels sur la période 2000-2010. Ces augmentations de prix des pièces de rechange ne semblent pas uniquement liées aux augmentations de coûts, car les données – certes parcellaires – communiquées à l’Autorité par les constructeurs tendent à montrer une augmentation de leurs marges sur la période récente. D’autre part, la hausse des prix constatée pour les pièces de rechange est spécifique à la France : dans tous les autres pays observés, c’est une baisse en termes réels qui a été constatée.

Évolution des prix des pièces de rechange (indice de prix réels) en France et dans les pays limitrophes

Source : Eurostat – indices des prix à la consommation des pièces détachées de rechange et accessoires – base 100 en 1998

Dans les départements d’outre-mer, l’Autorité de la concurrence a également constaté des écarts de prix significatifs avec la métropole. Ces écarts, qui ne peuvent être exclusivement attribués aux frais d’approche liés à la fiscalité locale ou aux coûts de transport, pourraient notamment découler de la structure particulière du marché dans les départements d’outre-mer, où n’existe le plus souvent qu’un seul concessionnaire par marque.

2) Des réseaux constructeurs encore prépondérants par rapport aux réseaux indépendants, surtout sur les prestations de réparation et d’entretien pour les véhicules récents

Le secteur de l’après vente automobile est caractérisé par la coexistence de deux canaux d’approvisionnement en pièces de rechange et en services de réparation (voir fiche 2 du dossier de presse). Le réseau constructeur rassemble les réparateurs agréés par le constructeur qui s’approvisionnent essentiellement auprès de ce dernier. Le réseau indépendant rassemble les réparateurs indépendants qui s’approvisionnent auprès de grossistes, lesquels achètent les pièces de rechange auprès d’équipementiers. Plus le canal indépendant est en mesure de concurrencer le canal constructeur, tant pour l’achat et la vente de pièces de rechange que pour les services d’entretien-réparation, plus intense sera la compétition en prix, au profit des consommateurs.

En France, la concurrence croissante entre canal indépendant et canal constructeur n’a pas remis en cause le leadership des réseaux de réparateurs agréés des constructeurs - qui détiennent 53% de ce marché en valeur - face aux réparateurs indépendants. Cette prépondérance des réseaux constructeurs est particulièrement forte pour ce qui concerne les prestations de réparation-entretien réalisées sur les véhicules de moins de cinq ans (avec une part de marché des réseaux agréés de 80% pour les véhicules de moins de deux ans et de 70% pour les véhicules de moins de quatre ans).

L’Autorité de la concurrence a identifié cinq facteurs, réglementaires ou comportementaux, susceptibles de limiter l’intensité de la concurrence dans le secteur de l’après-vente automobile

1) La protection des pièces de rechange visibles au profit des constructeurs pousse les prix à la hausse

En France, les pièces visibles présentes sur les véhicules (ailes, capots, pare-chocs, pare-brise, feux, rétroviseurs, etc.) sont protégées au titre du droit des dessins et modèles (voir fiche 3 du dossier de presse). Sur le marché des pièces de rechange, les constructeurs détiennent de ce fait un véritable monopole légal sur plus de 70% des ventes de pièces visibles, et sont en duopole avec l’équipementier qui fabrique également les pièces pour la fabrication du véhicule sur les 30% restants.

D’autres pays, comme l’Allemagne, l’Espagne ou les Etats-Unis, ont choisi de libéraliser le marché des pièces visibles de rechange dans les faits ou dans le droit en introduisant une clause dite « de réparation » : le design des pièces est protégé par le droit des dessins et modèles pour les opérations de première monte (véhicules neufs destinés à la vente), mais il ne l’est plus, en droit ou en fait, pour le marché de la réparation. Les différentes études d’impact menées en Europe et aux Etats-Unis montrent que cette protection a pour effet d’augmenter le prix des pièces visibles de 6 à 15% environ par rapport aux pays dans lesquels elle n’existe pas.

En offrant à un plus grand nombre d’opérateurs la possibilité de distribuer les pièces visibles, la mise en œuvre d’une clause de réparation permettrait aux réparateurs, et notamment aux carrossiers, de mieux faire jouer la concurrence sur le prix des pièces visibles de rechange et de s’affranchir ainsi du réseau agréé de constructeurs, tant en métropole que dans les départements d’outre-mer.

2) La disponibilité des pièces de rechange non-visibles est, dans certains cas, insuffisante pour assurer une réelle concurrence

La disponibilité des pièces dans le canal des réparateurs indépendants est une composante importante de la concurrence qui peut s’exercer sur le secteur de l’après-vente automobile.

En effet, en métropole comme dans les départements d’outre-mer, la capacité des réparateurs indépendants à exercer une pression concurrentielle sur le réseau des réparateurs agréés dépend notamment de leur capacité à s’approvisionner en pièces de rechange auprès d’équipementiers qui concurrencent le réseau constructeur et font ainsi diminuer les prix. A l’inverse, lorsqu’une pièce est indisponible sur le canal indépendant, le constructeur est en monopole et peut fixer un prix élevé. En outre, pour obtenir ces pièces, les réparateurs indépendants sont alors contraints de s’approvisionner directement auprès des concessionnaires, à un prix généralement supérieur à celui dont bénéficient les réparateurs agréés du réseau constructeur.

En ce qui concerne les pièces non protégées, l’enquête de l’Autorité de la concurrence a permis d’établir que le taux de disponibilité des pièces dans le canal de distribution indépendant était faible sur les modèles récents (taux de disponibilité d’environ 56% pour les modèles commercialisés en 2010). Si elle augmente dans le temps (le taux de disponibilité passant à 75% pour les véhicules commercialisés en 2008), il semble exister une certaine hétérogénéité entre constructeurs. L’Autorité a notamment étudié la disponibilité de pièces de très grande vente utilisées dans le cadre de l’entretien courant, à partir d’un échantillon composé de véhicules récents de 18 marques différentes (voir page 70 du document soumis à consultation publique). Les résultats montrent qu’un nombre non négligeable de pièces sont indisponibles sur le canal indépendant. Si les filtres à huiles sont généralement disponibles, cela n’est pas toujours le cas des plaquettes de frein, ou des essuie-glaces, et encore moins des courroies de distribution ou des amortisseurs.

L’indisponibilité de certaines pièces peut découler de la faible demande de services de réparation les premières années de commercialisation des véhicules. Cependant, l’Autorité a également relevé l’existence de certaines clauses contractuelles liant les constructeurs et les équipementiers, et qui peuvent dissuader ces derniers de commercialiser les pièces fabriquées sur le canal indépendant ou les inciter à en élever le prix. A titre d’illustration, les « contrats d’outillage » peuvent permettre au constructeur, propriétaire de l’outillage de fabrication des pièces utilisé par l’équipementier, d’interdire à ce dernier de commercialiser les pièces fabriquées (ou d’exiger le paiement de redevances d’utilisation de cet outillage). Toutefois, il apparaît que dans plusieurs cas, c’est l’équipementier qui a développé et financé l’outillage de fabrication, qui est ensuite racheté par le constructeur et payé par ce dernier au fur et à mesure de la phase de production des véhicules.

3) Les réparateurs indépendants rencontrent encore des difficultés pour accéder à l’ensemble des informations techniques nécessaires aux opérations de maintenance et de réparation

Pour concurrencer réellement le réseau agréé, les réparateurs indépendants doivent pouvoir accéder aux informations techniques nécessaires à la réparation des véhicules dans des conditions similaires à celles des réparateurs agréés. Détenues par les constructeurs et, dans certains cas, par les équipementiers de première monte, ces informations techniques jouent en effet un rôle de plus en plus important dans la réparation des véhicules.

Les sites internet diffusant l’information technique générale sont très peu standardisés si bien qu’un réparateur indépendant multimarques n’est pas en mesure de maîtriser le fonctionnement de tous les sites. En outre, toutes les informations dont la diffusion est imposée par la réglementation EURO5 ne sont pas disponibles sur ces sites. Pour accéder à l’ensemble des informations techniques nécessaires à la réparation et à l’établissement du devis (identification du modèle exact du véhicule, manuels techniques, schémas électriques, catalogues des pièces, etc.) et identifier l’origine des pannes, les réparateurs indépendants privilégient donc des solutions dites « multimarques », beaucoup moins chères que les outils mono-marques.

Ces solutions multimarques sont commercialisées par des intermédiaires spécialisés (éditeurs d’informations techniques et fabricants d’outils de diagnostic), qui, pour « intégrer » l’ensemble de ces données, doivent pouvoir accéder de la manière la plus efficace possible à l’information technique détenue par les constructeurs. Cependant, les intégrateurs se heurtent à de nombreux obstacles : non-exhaustivité et difficulté d’actualisation des informations techniques, décalage dans la transmission des données de 6 mois à 1 an, format des données nécessitant un retraitement, clauses contractuelles empêchant l’utilisation des données en cas de résiliation, prix élevé, etc.

Le réparateur indépendant ne dispose donc pas d’informations techniques aussi complètes que le réparateur agréé : le taux de couverture des outils multimarques n’est que de 80%. Les problèmes rencontrés concernent pour l’essentiel la prise en charge de certains véhicules, la remise à zéro, le télécodage et la reprogrammation des calculateurs, l’interprétation des codes zéro, le couplage des données d’entretien ou de réparation avec des données protégées, ou encore l’accès au carnet d’entretien dématérialisé. Il peut également rencontrer des difficultés d’identification des références des pièces de rechange et n’accède aux informations qu’avec un décalage de 6 mois à 2 ans.

4) Certains contrats de garantie constructeur peuvent dissuader le consommateur de s’adresser à un réparateur indépendant durant la période de garantie

L’Autorité de la concurrence a constaté, dans les contrats de garantie et d’extension de garantie constructeur en vigueur en 2011, la présence de plusieurs clauses susceptibles de réduire la capacité du consommateur à faire jouer la concurrence pendant la période de garantie. Ces clauses sont également de nature à diminuer l’intensité de la concurrence entre réparateurs agréés et réparateurs indépendants, dans la mesure où elles incitent le consommateur à confier l’entretien et la réparation de son véhicule à un réparateur appartenant au réseau constructeur pendant toute la période de garantie.

Ces clauses consistent, par exemple, à lier le bénéfice de la garantie à la réalisation des opérations d’entretien au sein du réseau constructeur et à l’utilisation de pièces d’origine constructeur. Ou bien encore à faire porter sur le consommateur la charge de la preuve que la défectuosité du véhicule n’est pas due à la réalisation de travaux de maintenance qui auraient été réalisés en dehors du réseau agréé. Un certain nombre de plaintes de consommateurs ont été relevées, et une enquête de la DGCCRF réalisée en 2011 a donné lieu à des rappels de réglementation à l’encontre de plusieurs constructeurs qui doivent procéder à la modification de leurs contrats.

5) L’utilisation par l’ensemble de la filière des prix de détail conseillés a un effet ambigu sur l’intensité de la concurrence entre les canaux constructeur et indépendant

Les constructeurs et les équipementiers communiquent des prix de détail conseillés ou maximum aux réparateurs, qui les appliquent de façon très fidèle bien qu’ils disposent de remises significatives et différenciées selon les opérateurs. La transparence relative de ces prix conseillés, leur uniformité (un même équipementier conseillerait ainsi des prix de détail identiques quel que soit le grossiste qui achète et revend ses produits) et leur généralisation peuvent réduire l’incertitude concurrentielle et, de ce fait, décourager des politiques de prix plus agressives pour la distribution de gros et de détail de pièces de rechange.

La consultation publique lancée à partir d’aujourd’hui pose 26 questions sur les différents moyens de lever ces blocages. L’un des objectifs est d’avoir un débat argumenté sur les options possibles, que présente le document soumis à consultation, et de mesurer leurs effets sur la sécurité, l’innovation, le prix, la compétitivité et l’emploi dans la filière automobile.

Consulter le document soumis à consultation publique

Consulter le dossier de presse

Fiche 2 : Comment est organisé le secteur de l’entretien et de la réparation ?

Fiche 3 : La protection des pièces visibles et ses conséquences

Fiche 4 : Le prix des pièces détachées

Fiche 5 : Quelques chiffres clés sur le secteur de l’entretien et de la réparation automobile

Fiche 6 : La fabrication et la distribution des pièces de rechange

Fiche 7 : Les sujets soumis à consultation publique

Contact(s)