L’Autorité de la concurrence ouvre jusqu’au 19 septembre 2022, une consultation publique dans le cadre de son enquête sectorielle sur l’informatique en nuage (« cloud »)

Dans le cadre de son enquête sectorielle sur le fonctionnement concurrentiel du secteur de l’informatique en nuage « cloud » lancée en janvier dernier, l’Autorité publie aujourd’hui un document intermédiaire qu’elle soumet à consultation publique, afin de recueillir les observations de toutes les parties prenantes (qu’il s’agisse directement d’acteurs actifs ou exerçant une activité tierce). Ceux-ci sont invités à se prononcer sur la délimitation des marchés pertinents et les pratiques mises en œuvre ou susceptibles d’être mises en œuvre dans le secteur.

Au cours de ce premier semestre d’instruction, l’Autorité a conduit plus d’une trentaine d’entretiens informels auprès des principaux acteurs économiques, notamment français, a dialogué avec les acteurs institutionnels (Agence nationale de la sécurité des systèmes d'information, Commission Nationale de l’informatique et des libertés, Direction générale de la Concurrence, de la Consommation et de la Répression des fraudes, Direction générale des entreprises, Direction générale de la sécurité intérieure, Pôle d’Expertise de la Régulation Numérique, Autorité Bancaire Européenne) ainsi qu’avec plusieurs autorités de concurrence. Elle a ensuite envoyé de nombreux questionnaires et a procédé à l’audition de trois hyperscalers [1].

L’enquête sectorielle sera principalement centrée sur le cloud public ou hybride, et plus particulièrement sur les modèles IaaS et PaaS.

Les parties prenantes sont invitées à répondre à tout ou partie des questions, intégrées dans le document synthétique. L’ensemble des contributions, dont la confidentialité sera assurée, sont à soumettre à l’adresse email suivante : avis.cloud@autoritedelaconcurrence.fr avant le 19 septembre 2022.

Qu’est-ce que le cloud ?

Le cloud (informatique en nuage) représente l’ensemble des services mutualisés, accessibles via internet, à la demande, payés à l’usage et, par extension, certaines des infrastructures sous-jacentes (centres de données notamment).

- L’accès à des serveurs, la mise à disposition de plateforme de test et de développements, les services de stockage de documents en ligne, de messagerie en ligne ou de streaming vidéo sont des exemples de services cloud.

Le secteur du cloud s’inscrit dans un contexte économique et réglementaire en constante évolution. En France, ce secteur devrait connaitre une croissance annuelle de 17 % d’ici 2025, son volume d’activité passant de 16 milliards d’euros en 2021 à 27 milliards d’euros en 2025. Plusieurs études [2] confirment cette tendance, puisque si l’adoption du cloud par les entreprises françaises est encore limitée par rapport au reste de l’Europe, elle progresse rapidement.

Une pluralité d’acteurs soumis à de multiples réglementations

Le secteur du cloud se structure autour de plusieurs catégories d’acteurs provenant de métiers différents (c’est-à-dire secteurs de l’informatique ou des communications électroniques). A noter toutefois, que trois hyperscalers concentrent l’essentiel du marché en volume et en croissance.

Par ailleurs, si le lancement d’une activité dans les services de cloud ne nécessite aucun agrément préalable, le secteur du cloud est néanmoins encadré par plusieurs cadres réglementaires qui ont évolué de manière importante au cours des dernières années pour répondre aux enjeux de sécurité, de protection des données personnelles et de souveraineté [3], tandis que certains secteurs (santé ou finance par exemple) peuvent être soumis à des réglementations spécifiques. Enfin, la France a lancé le 17 mai 2021 sa stratégie nationale pour le Cloud [4] dans l’objectif de garantir sa souveraineté numérique et de se doter des capacités de cloud nécessaires pour assurer sa participation aux prochaines évolutions technologiques.

La délimitation des marchés pertinents

Le processus de délimitation des marchés est fondé sur le principe de substituabilité du côté de la demande et du côté de l’offre.

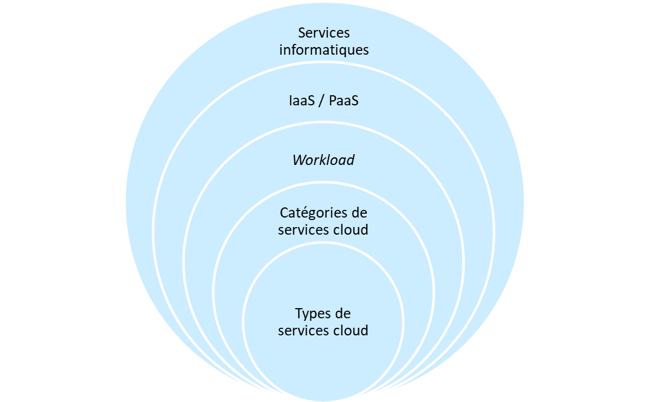

En suivant cette méthodologie, la consultation publique cherche à déterminer si les contraintes de concurrence s’expriment par types de service cloud, catégories de services cloud, par les besoins des clients (charge de travail) ou encore par des catégories encore plus vastes comme IaaS et PaaS [5] voire par les services informatiques en général.

Il existe par ailleurs des spécificités qui pourraient justifier une délimitation des marchés pertinents en fonction du mode de déploiement des services cloud (cloud public, privé ou hybride), des offres spécifiques liées au cloud de confiance, des secteurs (notamment le secteur financier et le secteur de la santé), des appels d’offres lancés par les parties ou encore du point de vue de la complétude de l’offre.

Enfin, les services d’instruction s’interrogent sur l’existence de marchés connexes, tels que les marchés de l’intermédiation et ceux de l’exploitation des centres de données. Les acteurs sont ensuite consultés sur la dimension géographique des marchés ainsi envisagés.

L’analyse conduite dans le futur avis n’aura pas vocation à tracer de façon fine les contours des marchés du secteur du cloud, ni à établir les liens qui peuvent exister entre ces marchés.

Positions de marché et comportements

Les services d’instruction cherchent à évaluer si certains acteurs sont susceptibles de détenir des positions particulières et des avantages concurrentiels, notamment au regard de leur capacité d’investissement, de l’accès à certaines infrastructures, de leur capacité à se différencier ou à proposer une large gamme de services. Plusieurs grands acteurs pourraient cumuler plusieurs avantages et également profiter de leur position très établie sur des marchés numériques pour favoriser leur expansion (risques liés aux avantages tirés de l’écosystème de certains acteurs).

Les services d’instruction cherchent, par ailleurs, à analyser certaines pratiques mises en œuvre ou susceptibles de l’être dans le secteur du cloud afin d’évaluer si certaines d’entre elles pourraient restreindre le développement d’une concurrence par les mérites :

- En premier lieu, plusieurs pratiques d’ordre technique sont abordées afin d’évaluer en particulier les freins à la migration des clients et au recours à plusieurs fournisseurs de services cloud.

- En deuxième lieu, un ensemble de pratiques commerciales, en particulier contractuelles ou tarifaires, sont abordées, certaines pouvant contribuer à augmenter les barrières à l’entrée ou à l’expansion sur certains marchés ou à étendre le pouvoir de marché d’un acteur.

- En troisième lieu, l’intégration verticale de certains acteurs sur les marchés du cloud ou l’existence de potentiels effets congloméraux pourraient également soulever des préoccupations de concurrence.

- En dernier lieu, les services d’instruction examinent les risques liés aux ententes et aux pratiques de concentration qui pourraient exister dans le secteur.

[1] Sociétés de très grande taille, ayant construit des capacités d’hébergement à l’échelle mondiale et développant des applications dédiées utilisées par des millions d’utilisateurs.

[2] On peut citer notamment Markess by Exaegis - Infrastructures digitales et Cloud - Données de marché 2022, 30 mars 2022 ; Gartner, “Gartner Forecasts Worldwide Public Cloud End-User Spending to Grow 23% in 2021”, 21 avril 2022 et Eurostat, « Cloud computing - statistics on the use by enterprises », décembre 2021.

[3] Par exemple, directive NIS actuellement en cours de révision, la mise en place du RGPD ou bien l’arrêt « Schrems II », rendu le 16 juillet 2020 par la Cour de justice de l’Union européenne

[4] Voir le dossier de presse sur la Stratégie nationale pour le Cloud.

[5] Iaas (« Infrastructure as a service »), ce terme est défini par le NIST comme « la capacité (…) de fournir le traitement, le stockage, les réseaux et d'autres ressources informatiques fondamentales dans lesquelles le consommateur peut déployer et exécuter les logiciels de son choix, qui peuvent inclure des systèmes d'exploitation et des applications. Le consommateur ne gère ni ne contrôle l'infrastructure cloud sous-jacente, mais contrôle les systèmes d'exploitation, le stockage et les applications déployées ; et éventuellement un contrôle limité de certains composants réseau (par exemple, les pare-feu hôtes) ».

PaaS (« Platform as a Service ») : ce terme est défini par le NIST comme « la capacité fournie au consommateur qui consiste à déployer, sur l'infrastructure cloud, des applications créées ou acquises par le consommateur à l'aide de langages de programmation, de bibliothèques, de services et d'outils pris en charge par le fournisseur. Le consommateur ne gère ni ne contrôle l'infrastructure cloud sous-jacente, y compris le réseau, les serveurs, les systèmes d'exploitation ou le stockage, mais contrôle les applications déployées et éventuellement les paramètres de configuration pour l’hébergement des applications.

Document de consultation publique

Contact(s)