Enquête sectorielle « FinTech » : l’Autorité de la concurrence rend son avis

Face aux changements importants que connaît le secteur des paiements, caractérisés notamment par l’arrivée des grandes plateformes numériques, l’Autorité relève plusieurs points de vigilance.

L'essentiel

L’Autorité s’est saisie d’office pour avis, le 13 janvier 2020, pour évaluer la situation concurrentielle dans le secteur des nouvelles technologies appliquées aux activités financières et, plus particulièrement, aux activités de paiement. Après la conduite d’auditions, l’envoi de questionnaires ciblés, le lancement d’une consultation publique et l’exploitation de nombreuses études et publications, l’Autorité rend aujourd’hui son avis.

Au terme d’une enquête approfondie, l’Autorité estime que l’innovation technologique et les changements apportés à la réglementation ont permis l’arrivée, dans le secteur des paiements, de nouveaux acteurs, les FinTech et les BigTech, qui ont développé, aux côtés des acteurs bancaires traditionnels, des modes de paiement novateurs pour les consommateurs, et des nouveaux services diversifiés (gestion de compte, aide au paiement de la TVA pour les PME, etc).

L’Autorité note le rôle important joué par les FinTech pour développer des nouveaux services innovants en se saisissant de toutes les opportunités créées par la réglementation. Elle constate aussi que les acteurs bancaires traditionnels recourent à différentes stratégies pour rester en prise avec les segments les plus innovants du marché : prise de contrôle via des acquisitions, prises de participation, développement en interne.

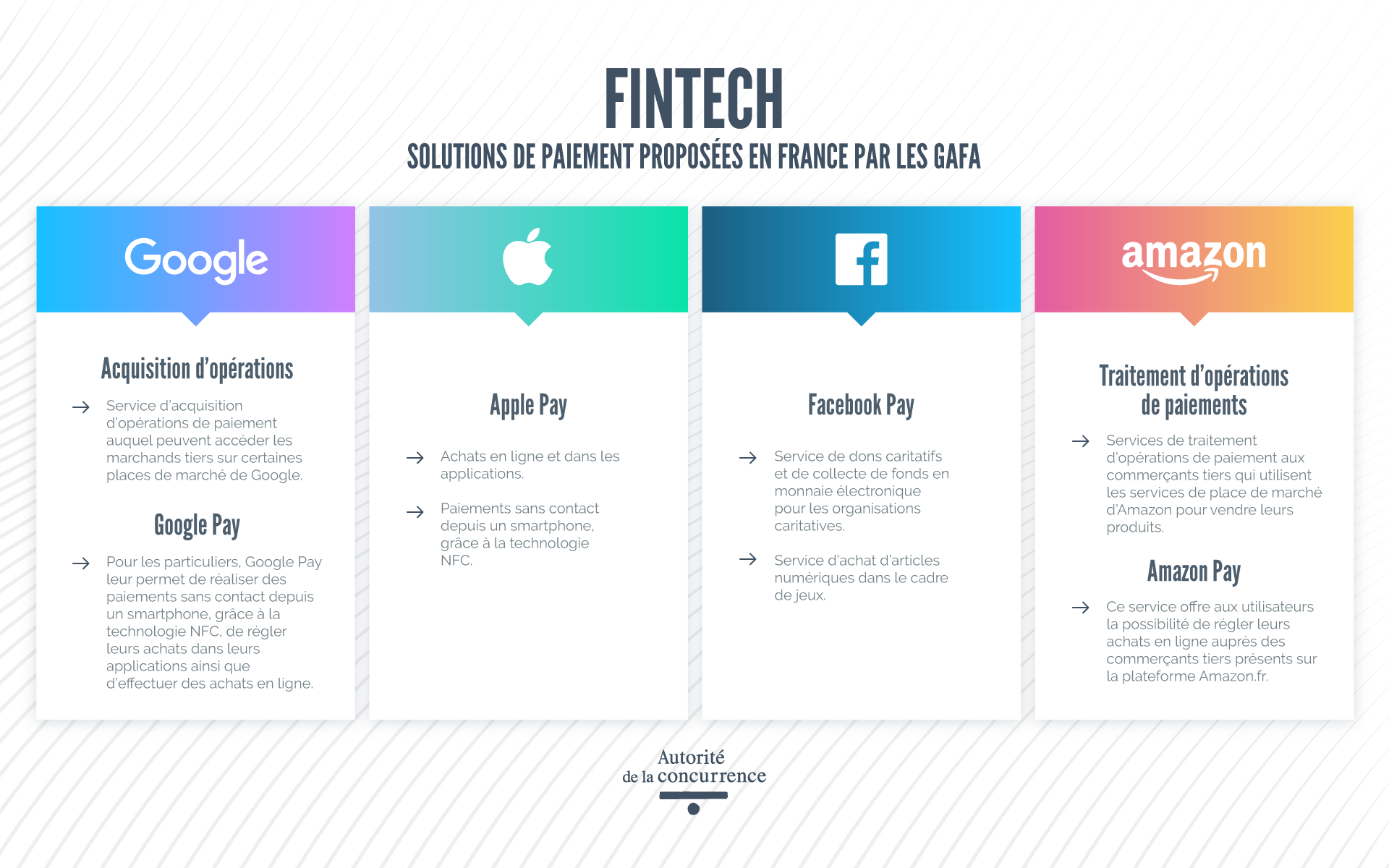

L’un des principaux phénomènes mis en lumière par l’Autorité dans son enquête est l’arrivée des grandes plateformes BigTech dans le secteur des paiements, avec le développement des services utilisant le nom de l’entreprise (Apple Pay, Google Pay, Amazon Pay notamment). Ce développement semble particulièrement significatif, car les acteurs de type plateforme disposent d’avantages considérables à faire valoir : ils contrôlent des écosystèmes s’appuyant sur de vastes communautés d’utilisateurs, ont accès à de vastes ensembles de données et ont la capacité technique de les mettre à profit. En outre, en s’appuyant, pour la réalisation du paiement, sur les acteurs bancaires traditionnels et les groupements de cartes bancaires, les grandes plateformes ont la capacité de retirer des bénéfices significatifs, sans être pour autant soumises aux contraintes réglementaires qui pèsent sur les acteurs bancaires.

Les évolutions décrites dans l’enquête ont la capacité de bouleverser les équilibres concurrentiels jusqu’alors en place. L’Autorité souligne notamment l’existence de risques concurrentiels liés au renforcement du pouvoir de marché des grandes plateformes numériques ou au verrouillage des consommateurs dans un écosystème ainsi que le risque de marginalisation, à terme, des acteurs bancaires traditionnels.

L’arrivée des FinTech et des BigTech dans le secteur des paiements

Au cours des dernières années, grâce à l’innovation technologique et à certains changements réglementaires européens[1], le secteur des paiements a connu une évolution importante qui se traduit par l’entrée d’acteurs non-bancaires que l’on peut classer en deux catégories, les « FinTech » et les « BigTech » :

- les « FinTech » regroupent une myriade d’entités aux profils et modèles économiques variés : il peut s’agir de petites entreprises innovantes de type « start-up », sans activité préexistante, et connaissant pour certaines un essor européen, voire international (comme la banque en ligne allemande N26 par exemple) mais aussi d’acteurs bien établis, issus d’autres secteurs d’activités et disposant d’une base de clientèle déjà constituée (comme Orange ou Carrefour).

- les « BigTech[2] » regroupent les grands acteurs du numérique dits GAFAM (Google, Amazon, Facebook, Apple et Microsoft), présents en Europe et aux Etats-Unis notamment, et les BATX (Baidu, Alibaba, Tencent et Xiaomi), qui ont acquis des positions fortes en Asie et qui amorcent leur développement en l’Europe et aux Etats-Unis.

Cartographie illustrative des acteurs offrant des solutions de paiement

L’apparition de multiples nouveaux services, canaux d’initiation et méthodes alternatives de paiement

Des services d’initiation de paiement et d’information sur les comptes ont été créés dans le sillage de la deuxième directive sur les services de paiement. De nouveaux canaux d’initiation de paiement ont émergé, dont le paiement sans contact par carte bancaire, par téléphone mobile et par montre connectée, dans un contexte caractérisé par la consolidation du paiement à distance sur internet. Enfin, sont désormais reconnues par la Banque de France des « méthodes alternatives de paiement », parmi lesquelles figurent les crypto-actifs (des actifs numériques tels que le Bitcoin), ainsi que les stable coins (ou « pièces stables »), la deuxième génération de crypto-actifs. Diverses initiatives ayant pour objet de développer ces stable coins ont récemment vu le jour, telles que celle de l’Association Diem, à laquelle participe notamment Facebook via sa filiale Novi, en vue d’émettre, dans un premier temps, un stable coin à devise unique, le « Diem Dollar », indexé sur le dollar américain.

L’apparition de ces nouveaux services, canaux et méthodes alternatives de paiement a été rendue possible par les évolutions technologiques récentes. Si le secteur a toujours été marqué par de telles évolutions, il s’appuie aujourd’hui de façon croissante sur les technologies cloud computing3 et connaît des développements importants fondés sur la blockchain4. Ces deux technologies, bien que n’étant pas spécifiques au secteur des paiements, sont susceptibles de modifier en profondeur et durablement son fonctionnement. L’Autorité relève ainsi que les services cloud se sont imposés en peu de temps comme des services essentiels pour un grand nombre d’entreprises, notamment dans les services bancaires et de paiement, et sont aujourd’hui offerts par un petit nombre d’acteurs de grande taille (Amazon, Google…). S’agissant de la blockchain, il faut distinguer l’usage qui pourrait en être fait pour la sécurisation de métiers ou fonctions bancaires traditionnels, et son utilisation pour permettre la réalisation de transactions en crypto-actifs ou jetons stables ou la participation au financement d’un projet (apport de fonds en contrepartie de jetons), selon les différents modèles en cours de développement par les entreprises privées, mais aussi d’initiatives d’acteurs publics et banques centrales.

L’adaptation des acteurs bancaires traditionnels

Les acteurs bancaires traditionnels français s’adaptent quant à eux à la nouvelle donne numérique en investissant directement, via des prises de participation dans les FinTech, afin d’internaliser certaines fonctions innovantes proposées par ces dernières, de créer des synergies ou de conquérir de nouveaux marchés. Ils concluent, par ailleurs, des accords de coopération ou de partenariat avec les FinTech et les BigTech, tout en continuant d’investir de façon intensive dans la recherche et le développement pour améliorer leurs services.

Les accords conclus entre banques et FinTech permettent aux banques de tirer profit de l’agilité et des innovations des FinTech, tandis que ces dernières bénéficient de la notoriété des banques, de leurs canaux de distribution, de leur base de clientèle, ou encore de leur aptitude à maîtriser les contraintes règlementaires. Les accords conclus entre banques et BigTech permettent aux banques de proposer à leurs clients certains services répondant à une attente des consommateurs, comme Apple Pay, Google Pay ou Samsung Pay. Enfin, certains accords conclus, au niveau national, entre groupes bancaires ont permis la création d’acteurs nouveaux, comme Paylib ou Lyf Pay, qui proposent, notamment, des services de paiement sans contact. Un accord au niveau européen, l’European Payment Initiative ou « EPI », devrait enfin permettre de créer un système paneuropéen de paiement qui pourrait connecter les banques entre elles sans utiliser les réseaux actuels, tels que Visa et MasterCard.

L’analyse concurrentielle menée par l’Autorité

L’Autorité a conduit une analyse du rapport concurrentiel existant entre les services fournis par les nouveaux entrants et ceux proposés par les acteurs bancaires traditionnels (complémentarité ou substituabilité). Elle a également analysé l’impact de ces évolutions sur l’équilibre concurrentiel du secteur des paiements et identifié les barrières à l’entrée et à l’expansion, ainsi que les principaux avantages concurrentiels détenus par les différentes catégories d’acteurs.

Le rapport concurrentiel entre services des banques et services des nouveaux entrants

Le secteur des paiements est caractérisé par des marchés bifaces et un fort dynamisme, ce qui se traduit par l’apparition d’une multitude de produits et services innovants, qui peuvent être combinés à d’autres services et ainsi disparaître en tant que services autonomes. Si les services innovants proposés par les nouveaux acteurs sur des segments de niche semblent plutôt complémentaires des services des acteurs traditionnels lorsqu’ils sont introduits sur le marché (exemple : les services d’agrégation de compte qui permettent d’avoir une vision consolidée de l’ensemble de ses comptes bancaires), ce lien peut rapidement évoluer, notamment par l’intégration de ces services dans l’offre des banques ou, à l’inverse, par le développement par les Fintech d’offres bancaires complètes. Ce dynamisme peut rendre difficile l’identification durable et précise du périmètre des produits ou services et ainsi rendre plus complexe l’exercice de définition des marchés pertinents, notamment dans le contexte de l’analyse prospective des opérations de concentration.

Les barrières à l’entrée et à l’expansion

De nombreuses barrières d’origine réglementaire et économique marquent le secteur des paiements. L’existence de ces barrières permet de comprendre la manière dont les FinTech décident d’entrer dans le secteur, par exemple en s’appuyant sur un agrément de l’ACPR dont les exigences dépendent de leur activité, ou bien en utilisant des réseaux de distribution préexistants (par exemple dans des modèles d’affaires comme celui d’Orange Bank ou de compte Nickel), ou encore en ayant recours à certaines nouvelles technologies, dont les services de cloud pour les besoins informatiques par exemple. L’Autorité note qu’il existe des barrières liées à l’accès à certaines infrastructures et données et que celles-ci la conduisent à souligner certains points de vigilance concurrentiels, énoncés ci-dessous.

Les avantages concurrentiels des différents acteurs du secteur

-

La position historique des banques

Les banques disposent de plusieurs avantages liés à leur monopole bancaire historique. Elles possèdent une expérience inégalée dans la maîtrise de la conformité aux différentes réglementations applicables et bénéficient d’une forte notoriété ainsi que d’une bonne réputation en matière de sécurité et de protection des données de leurs clients, à un moment ou les pratiques de certains grands acteurs du numérique à cet égard font parfois débat.

En outre, grâce à leurs solides bases de clients, leur volume d’activité leur permet d’avoir des coûts de traitement unitaire des transactions parmi les plus faibles du marché. Elles peuvent, en outre, mutualiser ces coûts avec ceux des autres services qu’elles proposent. Les banques disposent, par ailleurs, d’une bonne connaissance des habitudes de leurs clients, grâce au volume et à la qualité des données historiques dont elles disposent, dont certains nouveaux entrants dépendent pour pouvoir proposer leurs services. L’expérience qu’elles ont acquise, depuis plusieurs décennies, dans la conception et la gestion opérationnelle des solutions de paiement, ainsi que leur capacité à faire valoir leurs intérêts auprès des pouvoirs publics, et leur puissance financière, constituent également des avantages concurrentiels majeurs.

-

L’agilité des FinTech

A la différence des acteurs bancaires traditionnels, les FinTech supportent des coûts fixes moins élevés, ce qui constitue un avantage concurrentiel. En effet, elles ne supportent ni les coûts liés au maintien des infrastructures interbancaires, ni ceux afférents aux réseaux physiques d’agences bancaires. Elles ne sont pas non plus liées par l’héritage de systèmes d’informations anciens et lourds, bâtis sur des technologies parfois obsolètes. Les FinTech peuvent ainsi faire preuve d’agilité, en répondant rapidement aux besoins spécifiques de la vie quotidienne des consommateurs et en se positionnant sur des niches de marché.

En outre, elles disposent d’un savoir-faire en matière de simplification du « parcours client » qui favorise la création de solutions de paiement facilement utilisables et adaptées aux nouveaux usages des utilisateurs de ces services.

-

La puissance financière et la communauté d’utilisateurs des BigTech

Les grands acteurs du numérique disposent d’une très large communauté d’utilisateurs, issue de leurs activités « cœur de métier », sur laquelle ils peuvent s’appuyer pour se développer rapidement dans le secteur des paiements. Par ailleurs, l’accès à d’importants volumes de données concernant les utilisateurs de leurs services non financiers, avantage qu’ils peuvent coupler avec la maîtrise des nouvelles technologies (intelligence artificielle ou algorithmes, par exemple), permettant de traiter et d’analyser de vastes masses de données, leur offre la capacité de mieux évaluer la santé financière de leurs utilisateurs et d’adapter leurs offres à leurs préférences ou besoins.

Les BigTech bénéficient par ailleurs d’une puissance financière considérable, qui leur permet d’effectuer des investissements conséquents dans différentes nouvelles technologies facilitant le développement de solutions de paiement innovantes. Grâce à la maîtrise technique de leurs écosystèmes, structurés pour la plupart autour de plateformes, dans lesquelles sont intégrées leurs solutions de paiement, les grands acteurs du numérique sont en capacité d’offrir un « parcours client » dont la fluidité et la performance sont difficilement réplicables par leurs concurrents.

De plus, les BigTech font face à des coûts marginaux plus faibles que ceux des banques traditionnelles, ce qui renforce leur capacité à offrir « gratuitement » aux consommateurs leurs solutions de paiement. Enfin, ils jouissent, avec bien sûr des spécificités propres à chaque acteur, d’une notoriété susceptible, de favoriser la fidélisation de certains utilisateurs.

Les points de vigilance relevés par l’Autorité

A l’issue de son analyse du secteur des paiements, l’Autorité a relevé plusieurs points de vigilance.

Un risque de renforcement du pouvoir de marché des BigTech et de verrouillage des consommateurs

Les données collectées par les BigTech dans le cadre de leurs activités de cœur de métier pourraient leur procurer un avantage non négligeable dans le secteur des paiements et, réciproquement, les données collectées via les services de paiement qu’ils proposent pourraient leur permettre de renforcer encore l’attractivité de leurs plateformes respectives.

Par ailleurs, l’ouverture ou la fermeture de l’accès effectif à l’antenne NFC des smartphones, une technologie rendant possible le paiement sans contact par téléphone mobile, a une véritable incidence sur la capacité des acteurs ayant développé des solutions de paiement mobile sans contact reposant sur la technologie NFC à pouvoir proposer leurs services sur les appareils équipés d’une telle antenne.

En outre, la préinstallation dans certains téléphones de solutions de paiement sans contact mobile, ou la mise en place de raccourcis ergonomiques facilitant l’accès à une solution donnée, pourraient présenter des risques pour la concurrence, par exemple si elles conduisaient au verrouillage des consommateurs dans un écosystème donné, avec les risques d’abus de position dominante afférents.

Un risque lié à la détention de données par les prestataires de services de paiement gestionnaires de comptes

Dans le cadre de la mise en œuvre des obligations découlant de la deuxième directive sur les services de paiement et du règlement délégué 2018/389 de la Commission européenne, il convient d’être vigilant quant aux conditions dans lesquelles sont mises à disposition, par les prestataires de services de paiement gestionnaires de comptes, les données de comptes de paiement dont certaines Fintech ont besoin pour proposer leurs services. Il s’agit de veiller à ce que le développement des activités exercées par les prestataires de services d’initiation de paiement et d’information sur les comptes ne soit pas entravé notamment par des restrictions rendant moins fluide l’accès aux données ou affectant négativement l’expérience des clients ayant recours aux services proposés par ces partenaires.

Les risques concurrentiels liés à l’utilisation de la blockchain

Les risques concurrentiels susceptibles de découler de l’utilisation de la technologie blockchain, s’ils ne sont pas spécifiques au secteur des paiements, sont susceptibles de s’y matérialiser. Ces risques peuvent relever aussi bien des règles prohibant les ententes anticoncurrentielles que de celles interdisant les abus de position dominante et être le fait notamment du (ou des) acteur(s) contrôlant l’accès à la chaîne de blocs, ou des utilisateurs de celle-ci.

Le risque de remise en cause du modèle de banque universelle et de marginalisation des acteurs bancaires traditionnels

Si les évolutions en cours dans le secteur des paiements conduisent à accroître l’offre et à améliorer la qualité et la diversité des produits et services proposés à des prix attractifs aux consommateurs, elles sont également susceptibles de conduire à une modification profonde du fonctionnement du secteur. Le modèle de la banque universelle, qui permet d’assurer certains services jugés « non-rentables » s’ils sont offerts isolément, comme le dépôt et l’encaissement des chèques et espèces, pourrait ainsi être remis en cause.

S’il apparaît improbable aujourd’hui d’envisager un scénario dans lequel les FinTech s’émanciperaient entièrement du système bancaire en créant leurs propres infrastructures, il est en revanche clair que, sans disposer de l’expérience des banques dans le secteur des paiements, les BigTech maîtrisent, voire contrôlent, certaines technologies innovantes pouvant, à l’avenir, jouer un rôle déterminant dans la chaîne de services. Leur présence dans le secteur des paiements pourrait ainsi être renforcée, notamment via la conclusion de nouveaux partenariats avec les acteurs bancaires.

Il existe ainsi un risque pour les acteurs bancaires traditionnels de se voir cantonnés à terme à des tâches d’exécution impliquant des coûts fixes importants (charges règlementaires, réseau physique, infrastructures de paiement), tout en étant marginalisés dans la chaîne de répartition de la valeur.

1Adoption notamment de la première et de la deuxième directive sur les services de paiement.

2Le terme « BigTech » désigne de « gigantesques plateformes de services numérisés et de données basées essentiellement aux Etats-Unis ou en Chine ».

3Ensemble des solutions et services informatiques, opérés à distance, de stockage, de calcul et de gestion de données.

4Technologie de stockage et de transmission d’informations.

Avis 21-A-05

Contact(s)